W poprzednim raporcie w podsumowaniu rocznych wyników wskazywaliśmy, że wbrew opiniom „nowej ekipy” o ruinie w gospodarce, rok 2015 był korzystny w wielu dziedzinach.[1] Obecnie rząd i decydenci zmienili zdanie, nie mówią już o ruinie w gospodarce i przedstawiają optymistyczne prognozy. Na szczęście są też komentatorzy zmian w gospodarce, którzy przedstawiają „sferę realną” bez politycznego zaangażowania; obok korzystnych tendencji pojawiają się zagrożenia. Wyniki pierwszego kwartału 2016 r. są gorsze od oczekiwań, a szczególnie marzec przyniósł wiele negatywnych niespodzianek.

Ogólne tendencje w gospodarce

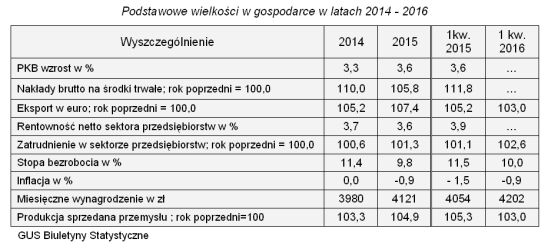

W kwietniu br. GUS skorygował dane o PKB w kwartałach 2015. Wskaźnik wzrostu w całym roku (3,6%) nie uległ zmianie, ale w 2 i 3 kwartale wzrost był słabszy niż poprzednio szacowano, a w 4 kw. wyraźnie lepszy, wyniósł nie 3,9% ale aż 4,3%. Wzrost PKB będzie prawdopodobnie w 1 kw. br. słabszy niż w końcu roku 2015 (na publikację danych trzeba jeszcze zaczekać).

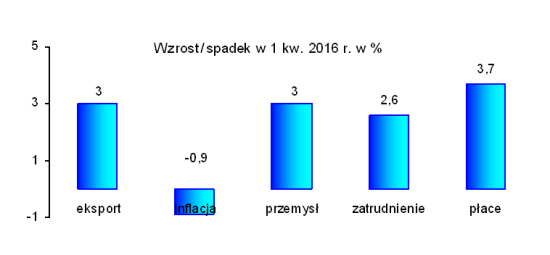

Głównymi czynnikami wzrostu PKB są inwestycje, eksport i konsumpcja indywidualna. Przypominamy: w 2015 r. inwestycje sektora przedsiębiorstw[2] wzrosły ponad 10%; przedsiębiorstwa miały środki na inwestowanie, ponieważ ich sytuacja finansowa uległa poprawie. W roku 2015 eksport (liczony w euro) był wyższy niż rok wcześniej o ponad 7,6%, a w pierwszych miesiącach 2016 roku obroty w handlu zagranicznym wzrastały wolniej niż w roku ubiegłym (3% liczone w euro, w okresie styczeń-luty).

W pierwszym kwartale 2016 r. odnotować trzeba następujące relacje na rynku pracy: przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw zwiększyło się o 3,7%, a przy utrzymującej się deflacji (ceny towarów i usług były o 0,9% niższe niż rok temu) umocniła się siła nabywcza płac, płace realne wzrosły o 4,7%. Przedsiębiorstwa zatrudniały nowych pracowników, zatrudnienie w sektorze przedsiębiorstw wzrosło 2,6%, bezrobocie spadało, w marcu 2016 stopa bezrobocia rejestrowanego wynosiła 10%. Wzrost zatrudnienia stwarzał nadzieję na poprawę koniunktury. Wyniki marca nadzieje te podważają; okazało się, że koniunktura nie jest jeszcze ugruntowana, oceny są niepewne i zmienne. W marcu wyniki w przemyśle, w budownictwie i w handlu detalicznym były słabe, nie notowano takich od wielu miesięcy. Było to zaskoczeniem, szczególnie że w marcu była Wielkanoc, należało się spodziewać większej produkcji i zakupów.

W 1 kw. 2016 r. produkcja sprzedana przemysłu była wyższa niż rok temu o 3%, ale w kolejnych miesiącach kwartału wskaźniki wzrostu były coraz niższe, w marcu wzrost wynosił tylko 0,5%. Niższe niż rok temu były obroty w handlu detalicznym. Także w budownictwie efekty były wyjątkowo słabe, chociaż warunki atmosferyczne sprzyjały pracom budowlanym.

Budownictwo

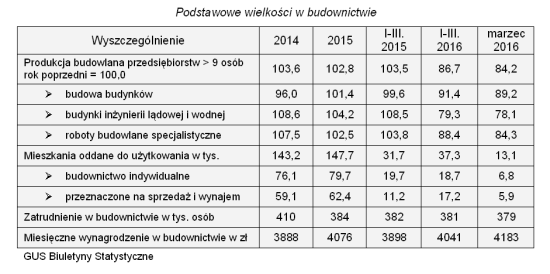

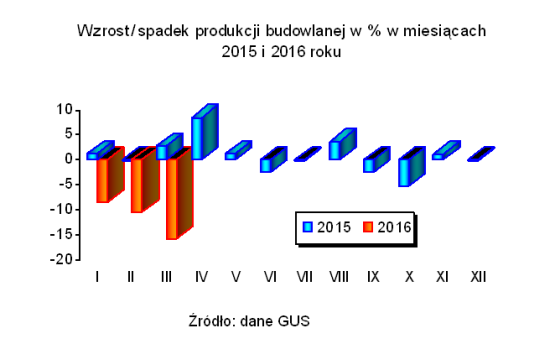

Pierwszy kwartał 2016 roku nie przyniósł (niestety) dobrych informacji o budownictwie; produkcja budowlano-montażowa zrealizowana na terenie kraju przez przedsiębiorstwa o liczbie pracujących powyżej 9 osób była aż o 13,3% niższa niż rok temu, przy malejących wskaźnikach w kolejnych miesiącach kwartału. Spadek dotyczył zarówno robót o charakterze remontowym (o 17,5%), jak też inwestycyjnym (o 14,9%). Zaskakują tak słabe wyniki w budownictwie, ponieważ warunki atmosferyczne sprzyjały w tym roku robotom budowlanym.

Analiza wyników budownictwa wg rodzajów działalności wskazuje, że w 1 kwartale 2016 najgłębszy regres miał miejsce w przedsiębiorstwach, w których podstawowym rodzajem działalności jest budowa obiektów inżynierii lądowej i wodnej (w porównaniu z 1 kwartałem 2015 produkcja była niższa o 20,7%). Znacząco niższa była też produkcja w przedsiębiorstwach zajmujących się głównie robotami specjalistycznymi (o 11,6%). Relatywnie mniejszy spadek odnotowano w przedsiębiorstwach budownictwa ogólnego (o 8,6%), gdzie początek roku był korzystny dla mieszkalnictwa, natomiast budownictwo niemieszkalne (usługowe) osiągało wyniki słabe.

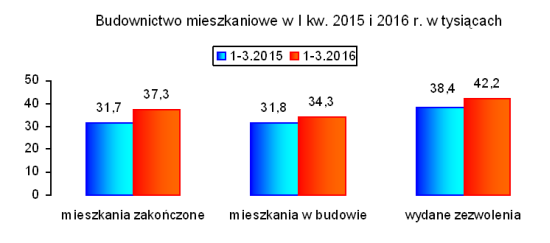

Pogoda dla inwestorów mieszkań. Czy to tendencja trwała?

W I kwartale 2016 roku do użytkowania oddano 37,3 tys. mieszkań (o 17,7% więcej niż przed rokiem). Kwartał ten był bardzo korzystny dla developerów, którzy sprzedali ponad 50% więcej mieszkań niż w I kwartale ubiegłego roku. Podstawową przyczyną jest przyspieszenie decyzji inwestycyjnych przez korzystających z „dobrodziejstw” MdM. Kurczy się pula pieniędzy na dopłaty do kredytów mieszkaniowych w programie „Mieszkanie dla młodych”, ponadto spada dostępność do kredytów, banki wymagają wyższego wkładu własnego. Coraz więcej „mówi się” o przeorientowaniu polityki mieszkaniowej; priorytetem byłby rynek tanich mieszkań na wynajem budowanych ze środków publicznych i wynajmowanych po cenach umiarkowanych. Rynek mieszkalnictwa może się zmienić, jeżeli ruszy rządowy program budowy tanich mieszkań na wynajem.

Regres w przedsiębiorstwach realizujących obiekty inżynierii lądowej i wodnej

W budownictwie obiektów inżynierii lądowej i wodnej w 1 kwartale 2016 najbardziej obniżyła się realizacja rurociągów, linii telekomunikacyjnych i elektroenergetycznych; w przedsiębiorstwach zajmujących się budową dróg kołowych i szynowych (te jednostki mają największy udział w produkcji) odnotowano relatywnie mniejszy spadek.

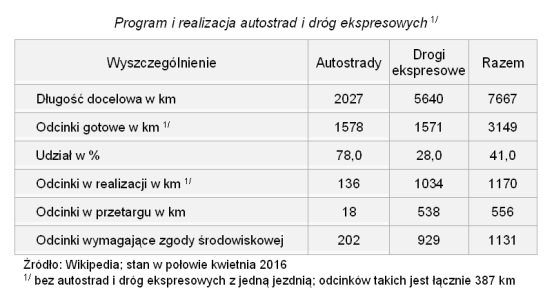

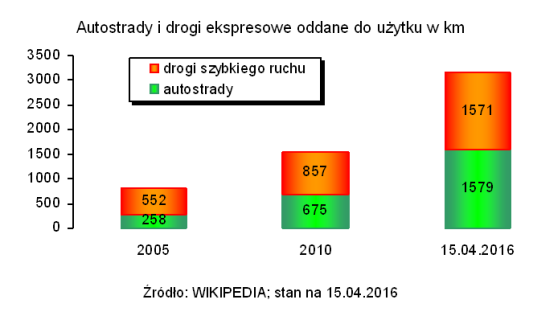

Według obecnych planów (wielokrotnie zmienianych) długość dróg szybkiego ruchu docelowo liczyć będzie 7667 km, na co złoży się 2027 km autostrad i 5640 km dróg ekspresowych. Dotychczas (dane z połowy kwietnia 2016) oddano do eksploatacji 1579 km autostrad i 1571 km dróg szybkiego ruchu. Łącznie jest to 41% założeń docelowych. W realizacji znajduje się 136 km autostrad i 1034 km dróg ekspresowych oraz 556 km w przetargu (łącznie autostrady i drogi ekspresowe). Po zrealizowaniu programu (obejmującego odcinki gotowe, w realizacji i zgłoszonych do przetargu) długość autostrad wynosiłaby 1733 km i 3143 km dróg ekspresowych, a więc łącznie byłoby to 4876 km autostrad i dróg szybkiego ruchu (prawie 2/3 długości docelowej).

Wśród wielu problemów istotnych dla budownictwa – na dwa należy zwrócić szczególną uwagę. Jest to budowlany rynek pracy oraz wskaźniki kształtujące koniunkturę na rynku budowlanym.

Budowlany rynek pracy odgrywa dużą rolę w krajowej polityce zatrudnienia, a przedsiębiorstwa budowlane są liczącymi się pracodawcami w regionach. Od 2011 r. przeciętny stan zatrudnienia w przedsiębiorstwach budowlanych > 9 osób zmniejszał się (jeszcze w 2014 r. wynosił 410 tys. osób), obecnie ustabilizował się na poziomie około 380 tysięcy osób, wahania są niewielkie.

W sektorze przedsiębiorstw w gospodarce zatrudnienie wzrasta, co uważane jest za „zapowiedź” koniunktury. Stabilny (a nawet w niektórych okresach malejący) rynek zatrudnienia w budownictwie nie najlepiej wróży rozwojowi tego sektora. Wspomnieć jednak trzeba, że działalność budowlaną „wspomagają” firmy małe zatrudniające poniżej 9 osób, które elastycznie wpływają na regionalną politykę zatrudnienia w zależności od zmieniającej się koniunktury. Jest to „rezerwa” wykorzystywana w niektórych pracach budowlanych. Uwzględnić też trzeba rynek równoległy (tzw. szara strefa), który w budownictwie uaktywnia się w określonych warunkach.

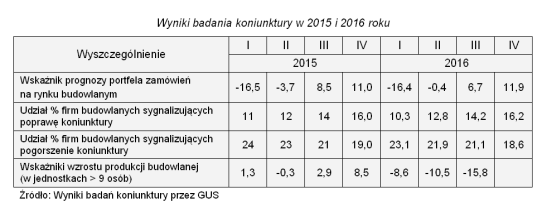

W ocenie koniunktury w budownictwie najczęściej przyjmuje się dwa wskaźniki: wskaźnik portfela zamówień oraz udział firm sygnalizujących poprawę / pogorszenie koniunktury na rynku budowlanym.

Według ostatnich badań (z kwietnia br.) poprawę koniunktury sygnalizowało 16,2% badanych przedsiębiorstw budowlanych, a jej pogorszenie 18,6%. Zbliżone wskaźniki notowano w kwietniu ubiegłego roku. Prognozy portfela zamówień produkcji budowlano-montażowej oszacowane na kwiecień br. nie różnią się w porównaniu z kwietniem roku ubiegłego. Natomiast różnice występują w wielkościach realnych. Rzeczywiste dane w 1 kwartale 2016 r. są znacznie niższe od prognozowanych.

Podsumowanie

W pierwszym kwartale 2016 r. w podstawowych obszarach sfery realnej gospodarki przeważały tendencje wzrostowe, ale pierwsze trzy miesiące roku to za mało dla prognoz spodziewanej koniunktury w najbliższym okresie, tym bardziej, że w marcu zaobserwowano wyraźne osłabienie działalności. Na niepewność nakłada się utrzymująca się niestabilna sytuacja na rynkach finansowych i obawy, że decyzje podejmowane przez nowy rząd będą wpływać negatywnie na gospodarkę. Na ogół skutki takich decyzji występują po dłuższym czasie.

W budownictwie wyniki w I kwartale były bardzo słabe. Wprawdzie działalność budownictwa charakteryzuje się w znacznym stopniu sezonowością i na początku roku zawsze wahania są największe, ale sektor budownictwa od dłuższego czasu jest niestabilny i nieprzewidywalny.

Warszawa, 26.04.2016 r.

[1] Artykuł Z. Bolkowskiej „Gospodarka i budownictwo w 2015 roku” – BzG 1/2016

[2] Inwestycje sektora przedsiębiorstw – to około połowy wszystkich nakładów. Kwoty inwestycji sektora rządowego i inwestycje samorządowe publikowane są w terminach późniejszych.