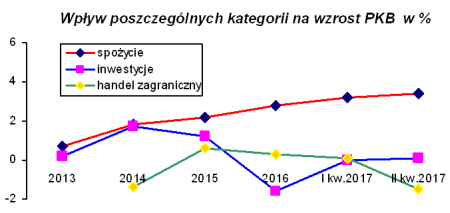

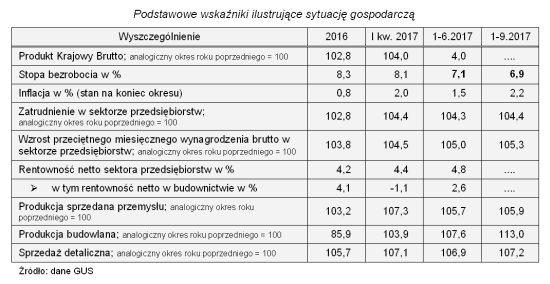

Tempo wzrostu gospodarczego w Polsce w pierwszym kwartale 2017 roku wynosiło 4%, w drugim 3,9%, wstępne szacunki wskazują, że w trzecim kwartale uzyskano poziom wzrostu PKB powyżej 4%. Głównym czynnikiem wzrostu był konsumpcyjny popyt krajowy, przy neutralnym lub ujemnym oddziaływaniu inwestycji oraz obrotów handlu zagranicznego, co oceniane jest jako zagrożenie trwałości wzrostu gospodarczego. W 2016 r. inwestycje zmniejszyły się o 11,8%, przy czym spadek ten miał miejsce zarówno w inwestycjach przedsiębiorstw, jak też sektora rządowego i samorządów. W 2017 roku przedsiębiorstwa nadal inwestują niechętnie. Chociaż wzrost gospodarczy osiąga 4%, to rynek inwestycyjny jest słaby i niestabilny. W pierwszym półroczu 2017 nakłady sektora przedsiębiorstw były niższe niż rok temu, spadały też inwestycje zagraniczne. Wprawdzie inwestycje sektora przedsiębiorstw to 50% ogólnych nakładów, ale nie jest znana jeszcze skala inwestycji rządowych i samorządowych, które mogłyby ożywić rynek inwestycyjny. Oczekuje się, że kwoty pochodzące z UE wspomogą rynek inwestycyjny.

Źródło: dane GUS

Poza inwestycjami inne podstawowe wielkości w gospodarce kształtowały się korzystnie.

W okresie styczeń - sierpień 2017 r. eksport w cenach bieżących wyniósł 562,5 mld zł, a import 558,7 mld zł. Dodatnie saldo ukształtowało się na poziomie 3,8 mld zł, natomiast przed rokiem wyniosło 12,4 mld zł. W porównaniu z analogicznym okresem ubiegłego roku eksport wzrósł o 7,7%, a import o 9,6%.

Niemcy są głównym partnerem handlowym polskich przedsiębiorstw; udział Niemiec w polskim eksporcie w okresie 8 miesięcy br. wyniósł 27,4%. Wśród innych krajów, do których Polska eksportuje swoje wyroby, wymienić należy Czechy, Wlk. Brytanię, Francję, Włochy, Holandię. Łącznie do tych 5 krajów wyeksportowano w okresie 8 miesięcy 27,6% wartości towarów i usług (tyle co do Niemiec).

Korzystne są informacje o kondycji finansowej sektora przedsiębiorstw; średni wskaźnik rentowności netto (w przedsiębiorstwach zatrudniających >9 osób) w pierwszym półroczu 2017 wynosił 4,8%; najniższy wskaźnik (ok. 3,9%) uzyskały przedsiębiorstwa zatrudniające 50 - 249 osób, najwyższy (5,4%) – przedsiębiorstwa największe o zatrudnieniu powyżej 250 osób. W firmach najmniejszych (zatrudniających od 10 do 49 osób) wskaźnik rentowności netto wynosił 4,1%.

Wzrastają ceny towarów i usług konsumpcyjnych. We wrześniu 2017 r. inflacja wynosiła 2,2%, a po trzech kwartałach 1,9%. W poszczególnych grupach towarów i usług konsumpcyjnych odnotowano zróżnicowaną dynamikę cen. Największy wpływ na inflację miały ceny żywności oraz transportu (głównie ceny paliw).

Na rynku pracy utrzymują się pozytywne tendencje; w okresie trzech kwartałów 2017 przeciętne zatrudnienie w sektorze przedsiębiorstw było wyższe o 4,4% od stanu przed rokiem, a stopa rejestrowanego bezrobocia w końcu września wynosiła 6,9%.

W okresie styczeń - wrzesień 2017 notowano wzrost przeciętnego wynagrodzenia nominalnego w sektorze przedsiębiorstw o 5,3%, a realnego 3,4%, na co wpływała rosnąca inflacja (w 2016 r. wynagrodzenie nominalne wzrosło o 3,8%, a realne 4,4%).

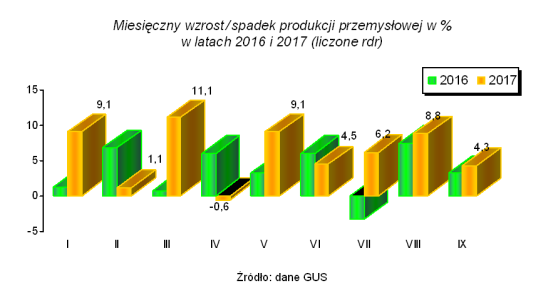

We wrześniu i po trzech kwartałach 2017 uzyskano dobre wyniki w przemyśle, budownictwie i handlu detalicznym.

Produkcja sprzedana przemysłu w okresie styczeń - wrzesień 2017 wzrosła o 5,9% (w 1 półroczu wskaźnik wzrostu wynosił 5,7%). W przetwórstwie przemysłowym wzrost był wyższy; po trzech kwartałach osiągnięto 6,4%; bardzo złe wyniki notowało górnictwo (produkcja była niższa o 7,2%).

W przetwórstwie przemysłowym we wrześniu najwyższe wyniki w granicach 10 - 15% wzrostu notowali producenci metali, komputerów, wyrobów elektroniki, maszyn i urządzeń, tworzyw sztucznych.

Sprzedaż detaliczna systematycznie wzrasta; we wrześniu wzrost wynosił 7,5%, a po trzech kwartałach 7,2%. Na rosnącą sprzedaż nadal wpływają efekty „500+”.

Budownictwo

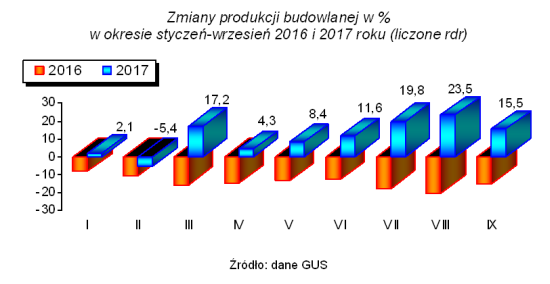

Po głębokim regresie w budownictwie w 2016 roku (kiedy produkcja budowlana zmniejszyła się o 14%) oczekiwania na poprawę sytuacji są duże. Według wstępnych danych produkcja budowlano-montażowa (w cenach stałych) obejmująca roboty o charakterze inwestycyjnym i remontowym, zrealizowana na terenie kraju przez przedsiębiorstwa zatrudniające >9 osób, była we wrześniu wyższa o 15,5% niż przed rokiem (kiedy notowano spadek o 15,3%), a po trzech kwartałach 2017 r. budownictwo uzyskało wzrost o 13%. W stosunku do września ubiegłego roku wzrost miał miejsce we wszystkich działach budownictwa. W 2016 roku rentowność netto w budownictwie wynosiła 4,1%, co wskazywało, że w tej dziedzinie można spodziewać się stabilizacji. Jednak w pierwszym półroczu 2017 sytuacja ekonomiczna pogorszyła się; szczególnie słabe wyniki notują przedsiębiorstwa inżynierii lądowej i wodnej.

Budownictwo mieszkaniowe oczekuje na duże przyśpieszenie. W 2016 r. oddano do użytkowania 163,4 tys. mieszkań tj. o 10,8% więcej niż przed rokiem, ale nie osiągnięto jeszcze poziomu budownictwa mieszkaniowego z roku 2008. W okresie 9 miesięcy 2017 r. oddano do użytkowania więcej mieszkań niż przed rokiem; od stycznia do września zakończono 123,9 tys. mieszkań tj. o 10,6% więcej niż rok temu. Wzrost uzyskano zarówno w budownictwie indywidualnym (o 7,4%), jak też przeznaczonym na sprzedaż lub wynajem realizowanym przez developerów (o 14,4%). Wzrastała również liczba mieszkań, na których budowę wydano pozwolenia lub dokonano zgłoszenia zgodnie z projektem budowlanym (o ¼ w okresie 1-9.2017). Wzrastająca liczba mieszkań rozpoczynanych jest zapowiedzią realizacji programu „Mieszkanie+”, przeznaczonego głównie dla osób o niskich dochodach. Pierwsze efekty uzyskane z tego programu zapowiadane są na początek 2018 roku. Oczekuje się, że program „Mieszkanie+” będzie koncepcją spełniającą oczekiwania społeczne.

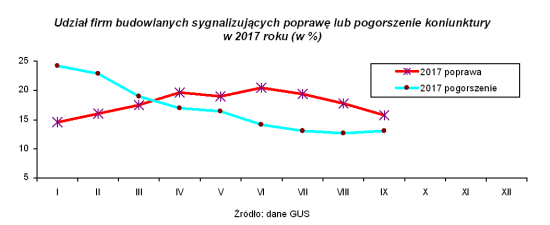

Z innych wskaźników charakteryzujących sytuację w budownictwie należy wymienić: ruch budowlany i wskaźniki koniunktury.

Po kilku latach słabego ruchu budowlanego w pierwszej połowie 2017 roku wydawano więcej decyzji na podejmowanie działalności niż rok temu, ale liczba oddawanych obiektów do użytkowania nie wzrastała. Od stycznia do czerwca 2017 wydano 90 tys. decyzji o pozwoleniu na budowę (rok temu 83,4 tys.). Nieco inne wielkości odnotowano w liczbie obiektów budowlanych, na które wydano pozwolenia (jedna decyzja może dotyczyć kilku obiektów). W pierwszej połowie 2017 r. było to 103,3 tys. obiektów, a rok temu 96,1 tys. W okresie styczeń - czerwiec 2017 oddano do użytkowania 76,1 tys. obiektów i było to tyle samo, co rok temu.

Na początku roku 2017 udział firm sygnalizujących pogorszenie koniunktury w budownictwie był wysoki, stopniowo zmniejszał się, natomiast coraz więcej było firm wskazujących na poprawę koniunktury.

Podsumowanie

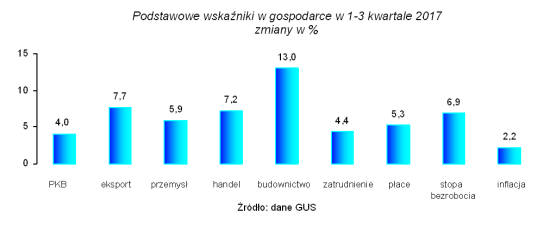

Po trzech kwartałach 2017 roku w wielu obszarach gospodarki osiągnięto wyniki dobre, a niektóre nawet bardzo dobre: PKB przyśpiesza, bezrobocie jest niskie, tymczasowa nadwyżka w budżecie oceniana jest jako sukces, eksport wzrasta, przemysł i budownictwo wchodzą „na ścieżkę” wzrostu. Sprzyja temu dobra koniunktura w gospodarce światowej i europejskiej (głównie współpraca z gospodarką niemiecką). Czy jest to sytuacja trwała? Wiadomo, że trwały wzrost gospodarczy powinien opierać się na inwestycjach, a obecnie osiągane relatywnie wysokie tempo wzrostu PKB oparte jest na konsumpcyjnym popycie krajowym. Inwestycje sektora przedsiębiorstw (inwestycje prywatne) i inwestycje zagraniczne są hamowane w oczekiwaniu na korzystne przepisy prawno-legislacyjne. Eksport wprawdzie wzrasta, ale coraz wyższe jest tempo wzrostu importu. Przy dobrej sytuacji na rynku pracy nie tylko nie wracają „polscy emigranci”, ale coraz częściej wyjeżdżają do pracy za granicą ludzie młodzi i dobrze wykształceni.

Priorytetem dla rządu są wydatki socjalne. Nasuwa się pytanie czy „rozrzutność” w decyzjach socjalnych zagrozi stabilizacji finansów publicznych.

W kolejnych miesiącach mogą występować różnokierunkowe zmiany pod wpływem zarówno negatywnych jak też pozytywnych skutków realizowanej polityki gospodarczej rządu. Wzrost gospodarczy będzie zależał od uwarunkowań politycznych, proinwestycyjnych działań przedsiębiorstw oraz przyspieszenia projektów inwestycyjnych współfinansowanych ze środków unijnych. Oznaczałoby to poprawę na rynku inwestycji prywatnych i publicznych, ustabilizowanie rosnącej konsumpcji prywatnej oraz poprawę salda obrotów zagranicznych.