Dane do artykułu uzyskano z Ogólnopolskiej Bazy Cen w Budownictwie INTERCENBUD - www.intercenbud.pl

Prezentowane przez nas prognozowane ogólnopolskie stawki robocizny kosztorysowej oraz wskaźniki narzutów obliczono zgodnie z zasadami metodycznymi opracowanymi przez prof. dr. hab. Romualda Kotowskiego, w oparciu o dane GUS. W zestawieniu uwzględniono korektę na podstawie wskaźników rzeczywistych za II kw. 2019.

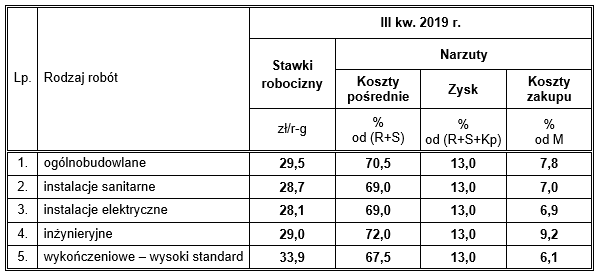

Stawki robocizny kosztorysowej i wskaźniki narzutów

Stawką robocizny kosztorysowej jest koszt pracy 1 r-g w zł.

Do obliczenia kosztu pracy za 1 r-g przyjęto średnie statystyczne wynagrodzenie za 1 godzinę przepracowaną w budownictwie obejmujące koszty płacowe i koszty pozapłacowe z uwzględnieniem korekt.

- Do kosztów płacowych zalicza się wynagrodzenia osobowe i bezosobowe brutto (bez wypłat z zysku) i wszystkie inne składniki uwzględniane w płacowych kosztach pracy.

- Do kosztów pozapłacowych zalicza się składki płacone przez pracodawcę w celu zabezpieczenia pracującym prawa do świadczeń społecznych i podatki związane z zatrudnieniem. W metodyce obliczania stawek R uwzględniono tylko koszty pochodne od płac, nie uwzględniono kosztów doskonalenia i przekwalifikowania pracowników oraz kosztów bhp (ponoszonych przez pracodawcę) i in.

Ważne: publikowanych przez nas stawek nie należy przyjmować do kosztorysów opracowywanych metodą szczegółową na podstawie KNR (niegdyś obligatoryjnych, zatwierdzonych do stosowania przez poszczególnych ministrów) bez zmodyfikowania wartości normatywnych, gdyż technologia, a co za tym idzie i nakłady robocizny w dawnych KNR nie odpowiadają dzisiejszym realiom.

Wskaźnik narzutów kosztów pośrednich dla celów kosztorysowania ustalany jest jako relacja kosztów ogólnych budowy, kosztów zarządu i kosztów nieprodukcyjnych oraz „pozostałych kosztów bezpośrednich” do wartości robocizny i wartości pracy sprzętu. Jest to wskaźnik niezależny bezpośrednio od ruchu cen na rynku, a bardziej od struktury kosztów i efektywności zarządzania w firmach.

• Koszty ogólne budowy stanowią płace i narzuty na płace stałego personelu budowy (kierownictwa budowy, magazynów, straży przemysłowej), zużycie sprzętu (koszty zużycia, remontów i konserwacji sprzętu i narzędzi użytkowanych na budowie), koszty BHP, koszty zatrudnienia pracowników zamiejscowych, inne koszty ogólne budowy (zużycie energii, transportu wewnętrznego, podróży służbowych, usługi obce z tytułu dozoru budowy, koszty biurowe budowy itp.).

- Koszty zarządu obejmują wydatki poniesione na utrzymanie komórek/działów i stanowisk pracy o charakterze administracyjnym tj. nadzorczych, kontrolnych, ewidencyjno-sprawozdawczych, instruktażowych oraz związanych z organizowaniem, kierowaniem i zarządzaniem firmą wykonawstwa budowlanego. Do kosztów tych zalicza się płace i narzuty personelu zarządu, koszty delegacji i przejazdów, eksploatacji służbowych samochodów osobowych, utrzymania obiektów ogólnego przeznaczenia, koszty racjonalizacji i wynalazczości, narzuty na utworzenie funduszy socjalnych, funduszu postępu techniczno-ekonomicznego, porady prawne, obce ekspertyzy, koszty bhp pracowników zarządu itp.

- Koszty nieprodukcyjne ujmują roboty poprawkowe wykonywane w trakcie prowadzenia robót na budowie (również niezawinionych przez wykonawcę, a powtórnie wykonywanych na zlecenie generalnego wykonawcy), usuwanie siłami własnymi usterek w okresie rękojmi, przestoje sprzętu, środków transportu i robotników itp.

- Pozostałe koszty bezpośrednie (nomenklatura wg zasad przyjętych w statystyce): koszty nie kwalifikujące się do materiałów bezpośrednich, płac bezpośrednich i pracy sprzętu np. koszty podróży służbowych pracowników zatrudnionych przy wykonywaniu robót budowlano-montażowych, koszty dozoru geodezyjnego, zużycia energii cieplnej do podgrzewania realizowanych obiektów w celu przyspieszenia wykonania robót, dodatkowe roboty ziemne, ekspertyzy, koszty badań radiologicznych itd.

Wskaźniki narzutu kosztów zakupu ustalane są jako wartość procentowa wartości materiałów.

W składniku kalkulacyjnym „koszty zakupu” ujęte są wszystkie koszty ponoszone przez wykonawcę w związku z transportem materiałów budowlanych od miejsca ich pobrania (producenta, hurtowni itp.) do miejsca ich składowania na budowie (magazynu przyobiektowego). Przeważający udział w strukturze kosztów zakupu mają przewozy (koszty transportu zewnętrznego), które stanowią ok. 90% łącznych kosztów zakupu. Pozostałe ok. 10% stanowią m.in. koszty zużytych opakowań (palety), ubezpieczenia majątkowe, koszty ew. badań, analiz i ekspertyz, koszty składowania (przez spedytorów) oraz załadunków i wyładunków wykonywanych we własnym zakresie a nie ujętych w kosztach bezpośrednich ceny kosztorysowej.

Ważne: publikujemy średnie wskaźniki Kz, zatem nie można stosować ich w kosztorysie tylko do wybranych materiałów. Zwracamy również uwagę, że w wielu przypadkach podawana przez producentów/dostawców cena materiałów (na fakturze) ujmuje dostawę na plac budowy, więc (przy przyjęciu tych cen do kosztorysu) zastosowanie narzutu kosztów zakupu powodowałoby dwukrotne naliczenie kosztów transportu.

Wskaźnik narzutu zysku dla celów kosztorysowania ustalany jest jako iloraz planowanego zysku do kosztów robocizny, pracy sprzętu i kosztów pośrednich

Dotychczas ze względu na specyfikę działalności budowlanej (duże różnice w rentowności w poszczególnych kwartałach), dane dotyczące zysku obliczano raz w roku po uzyskaniu stabilizacji działalności. Obecnie, mimo sygnalizowanej przez GUS poprawy, równowaga finansowa firm budowlanych stale pogarsza się. W związku z tym wydaje się celowe, jako wskaźnik prognozowany na III kwartał 2019 przyjęcie narzutu zysku na poziomie 13%.