Wartość kosztorysowa inwestycji budowlanych

W rozporządzeniu Rady Ministrów z dnia 2 października 2001r. (Dz.U. Nr 133, poz.1480 z dnia listopada 2001r.) w sprawie szczegółowych zasad finansowania inwestycji z budżetu państwa pojawiło się pojęcie wartości kosztorysowej inwestycji.

W przepisach tego rozporządzenia nie podano jednak, jak obliczać tę wartość, określoną skrótowo jako WKI, jakie przyjąć zasady takich obliczeń, a także co ma być ich podstawą.

Ponieważ przepisy rozporządzenia dotyczą wielu jednostek administracji państwowej i samorządowej, a także jednostek spółdzielczych i gospodarczych, korzystających ze środków budżetowych i równorzędnych z budżetowymi, wobec tego niezbędne jest umożliwienie tym jednostkom dokonywania obliczeń WKI według zasad i metodologii opracowanych przez kompetentne środowisko osób i stowarzyszeń zaangażowanych społecznie w problematykę projektowania i kosztorysowania obiektów budowlanych.

Trzy społeczne organizacje, Izba Projektowania Budowlanego, Stowarzyszenie Kosztorysantów Budowlanych i Zrzeszenie Biur Kosztorysowania Budowlanego, opracowały i wydały "Środowiskowe zasady obliczania wartości kosztorysowej inwestycji budowlanych (WKI)". Zasady te mają umożliwić wszystkim zainteresowanym dokonanie prawidłowego (zgodnego z rozporządzeniem) ustalenia wartości. Jest to wzorzec, w którym podane formuły obliczeniowe, wzory i specyfikacje umożliwią zainteresowanym jednostkom sporządzenie właściwych i poprawnych zestawień WKI[1].

Omawiane niżej "Zasady ..." zostały opracowane w układzie sześciu rozdziałów tematycznych oraz dwunastu załączników.

W rozdziale 1, zawierającym "Pojęcia, definicje i określenia",

do najważniejszych należy pojęcie "Wartości kosztorysowej inwestycji budowlanej", jako planowanego łącznego kosztu inwestycji, a określonej za pomocą wskaźników cenowych w układzie następujących grup kosztów[2]:

Grupa 1 - pozyskanie działki budowlanej,

Grupa 2 - przygotowanie terenu i przyłączenia obiektów do sieci,

Grupa 3 - budowa obiektów podstawowych,

Grupa 4 - instalacje,

Grupa 5 - zagospodarowanie terenu i budowa obiektów pomocniczych,

Grupa 6 - wyposażenie,

Grupa 7 - prace przygotowawcze, projektowe, obsługa inwestorska oraz ewentualnie szkolenia i rozruch.

Wartość kosztorysowa inwestycji obejmuje również podatek od wartości towarów i usług (VAT), uwzględniany w kosztach każdej grupy według obowiązujących przepisów, i oblicza się ją w poziomie cen i stawek podatku VAT aktualnych na dzień wykonania obliczeń.

Wobec tego, że wartość kosztorysowa inwestycji służy inwestorowi do:

- ustalenia kwoty nakładów finansowych, jaką powinien dysponować dla zrealizowania inwestycji o założonym programie funkcjonalno-użytkowym i poziomie jakościowym,

- udokumentowania kwoty środków finansowych, jaką inwestor powinien uzyskać w ramach budżetu państwa lub jednostki samorządowej albo dla potrzeb uzyskania kredytu bankowego,

- wykonania oceny ekonomicznej efektywności inwestycji, która wskaże, czy zamierzenie inwestycyjne jest opłacalne,

- prowadzenia bieżącej kontroli wydatkowania środków finansowych w trakcie przygotowania i realizacji inwestycji,

- opracowania harmonogramu zapotrzebowania na środki finansowe oraz harmonogramu realizacji inwestycji,

i dotyczy finansowanych z budżetu państwa inwestycji:

- państwowych zakładów budżetowych,

- innych państwowych jednostek organizacyjnych, dla których zasady gospodarki finansowej określają odrębne ustawy,

- jednostek nie zaliczanych do sektora finansów publicznych, na podstawie odrębnego upoważnienia zamieszczonego w ustawie budżetowej lub innej ustawie,

- realizowanych przez jednostki samorządu terytorialnego jako zadania:

- własne,

- z zakresu administracji rządowej,

- inne zlecone ustawami,

- związanych z badaniami naukowymi lub pracami badawczo-rozwojowymi,

autorzy "Zasad ..." uznali, że mogą być one wykorzystane również dla innych obszarów finansowania inwestycji, uważając iż wskazane jest, by każdy inwestor budowlany dysponował opracowaniem określającym taką wartość.

Podać tu warto inne definicje, takie jak:

Budżet inwestycji - jest to kwota środków finansowych, którą inwestor jest zdecydowany przeznaczyć na realizację zamierzenia budowlanego. Tak rozumiany budżet inwestycji obejmuje wartość kosztorysową inwestycji, powiększoną o wskaźnik wzrostu cen oraz rezerwę inwestora na wydatki nieprzewidziane.

Budowlany proces inwestycyjny - jest to zespół czynności rzeczowych i prawnych, jakie należy wykonać, od wstępnej decyzji o potrzebie i celu inwestowania w obiekt lub obiekty budowlane i urządzenia technologiczne aż do oddania ich w użytkowanie lub do eksploatacji.

Budowlany proces inwestycyjny obejmuje następujące etapy:

- studia i analizy przedinwestycyjne oraz prace przygotowawcze,

- przygotowanie dokumentacji projektowej oraz przetargowej,

- przygotowanie i realizacja robót budowlanych,

- rozruch,

- oddanie w użytkowanie.

Inwestor - to jednostka organizacyjna podejmująca realizację inwestycji budowlanej. Do obowiązków inwestora należy zorganizowanie procesu przygotowania i realizacji inwestycji (obiektu budowlanego) przez uzyskanie dokumentów związanych z lokalizacją inwestycji i praw do terenu, zapewnienie opracowania projektów i informacji o warunkach bezpieczeństwa i ochrony zdrowia, uzyskanie pozwolenia na budowę, zapewnienie wykonania i odbioru robót budowlanych przez osoby o odpowiednich kwalifikacjach zawodowych, z ewentualnym przeprowadzeniem rozruchu, oddanie do użytkowania oraz zapewnienie środków finansowych na pokrycie kosztów budowy i dokonanie zapłaty wykonawcom i dostawcom, zgodnie z umowami.

Program inwestycji - zgodnie z rozporządzeniem Rady Ministrów z dnia 2.10.2001 r. w sprawie szczegółowych zasad finansowania inwestycji z budżetu państwa (Dz. U. Nr 133, poz. 1480), to zbiór opracowań zawierających co najmniej:

- uzasadnienie celowości inwestycji i jej lokalizacji,

- dane o planowanym zakresie rzeczowym inwestycji i okresie realizacji inwestycji,

- ocenę ekonomicznej efektywności inwestycji,

- dane o planowanych efektach rzeczowych inwestycji,

- harmonogram realizacji inwestycji,

- planowany łączny koszt inwestycji, zwany wartością kosztorysową inwestycji oraz dane o planowanych z poszczególnych źródeł środkach na jej finansowanie w kolejnych latach realizacji,

- dane o planowanym okresie zagospodarowania obiektów budowlanych po zakończeniu realizacji inwestycji oraz o planowanej kwocie środków finansowych i źródłach ich pochodzenia, które umożliwiają zagospodarowanie tych efektów rzeczowych inwestycji w planowanym okresie.

Wskaźnik cenowy wartościowy - jest to wyrażony w złotych koszt wykonania jednostki technicznej odniesienia, która charakteryzuje wielkość poszczególnych składników rzeczowych w poszczególnych siedmiu grupach WKI.

Wskaźnik cenowy relatywny - podaje w procentach relację kosztów określonego składnika WKI (zakresu rzeczowego niektórych części składowych inwestycji) do kosztów składnika określonego wcześniej na podstawie wskaźnika cenowego wartościowego.

W rozdziale 2, dotyczącym określania zakresu rzeczowego inwestycji,

stwierdza się, że:

Określenie planowanych kosztów inwestycji może być dokonane przy wykorzystaniu odpowiednich podstaw, ustalających konieczny zakres czynności, działań i robót przewidywanych do wykonania w każdym procesie inwestycyjnym.

Podstawy te zostały ustalone w rozporządzeniu Rady Ministrów z dnia 2.10.2001 r. jako program inwestycji. Program ten powinien zawierać dane o planowanym zakresie rzeczowym inwestycji, określane dalej jako "dane dokumentacyjne". Przygotowanie zaś danych dokumentacyjnych, umożliwiających opracowanie programu inwestycji, a w nim wartości kosztorysowej inwestycji (WKI), należy do obowiązków inwestora. Inwestor winien rozstrzygnąć, czy sam dysponuje odpowiednimi materiałami wyjściowymi (np. wskaźnikami techniczno-ekonomicznymi uprzednio realizowanych inwestycji tego samego rodzaju), czy też przygotowanie programu inwestycji, a w tym obliczenie wartości kosztorysowej inwestycji, zleci jednostce zewnętrznej (biuro projektów, inwestor zastępczy, jednostka doradcza).

Dla uzyskania rzeczowych podstaw obliczenia WKI niezbędne jest sporządzenie założeń lub protokołu danych wyjściowych do obliczenia wartości kosztorysowej inwestycji (WKI) według wzoru stanowiącego załącznik 1 do "Zasad ...".

Jeśli inwestor rozstrzygnie, iż sam opracuje program inwestycji, to w takiej sytuacji sporządzi załącznik 1 we własnym zakresie.

Jeśli inwestor zleci przygotowanie programu inwestycji, a w tym ustalenie wartości kosztorysowej inwestycji (WKI) jednostce zewnętrznej, to powinien dla potrzeb obliczenia WKI sporządzić "Protokół danych wyjściowych do obliczenia wartości kosztorysowej inwestycji (WKI)" według załącznika .

Jednostka zewnętrzna przyjmująca zlecenie na obliczenie wartości kosztorysowej inwestycji powinna uczestniczyć w sporządzeniu protokołu danych wyjściowych i zadbać o to, ażeby były w nim ujęte wszystkie dane dokumentacyjne niezbędne do prawidłowego obliczenia WKI.

Wartość kosztorysowa inwestycji (WKI) powinna być określona z właściwą starannością.

Według dyspozycji rozporządzenia RM z dnia 2.10.2001 r. (§ 6, ust. 4) powiększenie wartości kosztorysowej inwestycji budowlanej z innego powodu niż zmiana cen, może być dokonane wyłącznie po uzyskaniu akceptacji dysponenta tej części budżetowej. Potwierdza to potrzebę podawania przez inwestora wiarygodnych i niezmiennych w późniejszym okresie danych dotyczących inwestycji, zapisywanych w "Protokole danych wyjściowych do obliczenia wartości kosztorysowej inwestycji (WKI)".

W rozdziale 3, dotyczącym podstaw obliczania wartości kosztorysowej inwestycji (WKI),

stwierdza się, że:

Obliczenie wartości kosztorysowej inwestycji (WKI) dokonywane jest przy wykorzystaniu wskaźników cenowych, ustalanych na rynku budowlanym i publikowanych w wydawnictwach cenowych.

Wskaźniki cenowe określane są na właściwe jednostki odniesienia, którymi przykładowo są:

| m |

określający wielkość wykonania i rozbiórki obiektów liniowych, a więc - sieci sanitarnych, linii elektrycznych, teletechnicznych, multimedialnych, przepustów drogowych, ogrodzeń, barier ochronnych; |

| m2 |

określający wielkość działki, niwelacji terenu, dróg dojazdowych, parkingów i placów składowych, żaluzji; |

| ar |

określający wielkość powierzchni trawników, klombów, rabat, plantowania i niwelacji terenu; |

| m3 |

określający wielkość częściowych rozbiórek i wyburzeń, przemieszczania mas, robót ziemnych, wywozu gruntu i gruzu, ogrodzeń murowanych, piaskownic, murów oporowych; |

| m2 p.u. |

określający wielkość budynków mieszkalnych i niemieszkalnych, instalacji sanitarnych, elektrycznych i multimedialnych, obiektów pomocniczych kubaturowych; |

| m3 k.b. |

określający wielkość obiektów kubaturowych, burzenia obiektów kubaturowych, bezodpływowych zbiorników ścieków (szamb); |

| szt. |

określający wielkość karczowania i sadzenia drzew, badań laboratoryjnych, urządzeń w instalacjach sanitarnych, wentylacyjnych i klimatyzacyjnych, wyposażenia, jak: meble, monitory, drukarki, kopiarki; |

| kpl. |

określający ilość zestawów hydroforowych, wieszaków, komputerów, zestawów stanowiskowych; |

| km |

określający długość dróg kołowych; |

| ha |

określający wielkość karczowania zagajników; |

| m2 jezdni |

określający powierzchnię dróg kołowych, placów manewrowych, mostów i wiaduktów drogowych; |

| m3 obj.całk. |

określający wielkość oczyszczalni ścieków; |

1 słup lub

1 m linii |

określający wielkość linii oświetlenia placów, ulic, ogrodów i parkingów. |

W pracach geodezyjnych jednostkami odniesienia są: działka, obiekt, kondygnacja, hm (hektometr - 100 m), ha, pkt, szt.

Jednostkami odniesienia dla kosztów nadzoru autorskiego są wskaźniki procentowe obliczane od kosztów dokumentacji projektowej.

Jednostkami odniesienia dla pozostałych wskaźników cenowych nie dotyczących robót budowlanych, są wskaźniki procentowe udziału w kosztach robót budowlanych.

Wskaźniki cenowe dla wymienionych wyżej jednostek odniesienia można przyjmować z zasobów własnych inwestora, posiadanych przez jednostki projektowe i konsultingowe, a także publikowanych w następujących wydawnictwach specjalistycznych[3] :

- Wartość kosztorysowa inwestycji - wskaźniki cenowe WKI, wydawca: Ośrodek Wdrożeń Ekonomiczno-Organizacyjnych Budownictwa PROMOCJA w Warszawie,

- Biuletyn cen robót zagregowanych, elementów i obiektów budowlanych - BCO, wydawca: Ośrodek Wdrożeń Ekonomiczno-Organizacyjnych Budownictwa PROMOCJA w Warszawie,

- Biuletyn cen regionalnych w budownictwie - BCR,

wydawca: Ośrodek Wdrożeń Ekonomiczno-Organizacyjnych Budownictwa PROMOCJA w Warszawie,

- Biuletyn cen asortymentów robót - BCA,

wydawca: Ośrodek Wdrożeń Ekonomiczno-Organizacyjnych Budownictwa PROMOCJA w Warszawie,

- IWNB - Informacyjny zestaw wskaźników na obiekty budowlane, wydawca: Ośrodek Organizacyjnej Obsługi Budownictwa ORGBUD-Serwis w Poznaniu,

- Scalone normatywy do wyceny budynków i budowli, wydawca: Warszawskie Centrum Postępu Techniczno-Organizacyjnego Budownictwa WACETOB w Warszawie,

- Zbiór jednostkowych wskaźników cenowych z zakresu budownictwa ogólnego, mieszkaniowego oraz przemysłowego na roboty inwestycyjne, cz. I, wydawca: BISTYP-Consulting w Warszawie.

W przypadku, gdy w wyżej wymienionych źródłach informacji brak jest odpowiednich wskaźników cenowych, koszty te należy obliczyć w indywidualnym preliminarzu kosztów.

Dla sporządzenia preliminarza kosztów można wykorzystywać wszystkie dostępne wydawnictwa oraz istniejącą bazę normatywną i analizy własne. Preliminarze mogą być również sporządzane w oparciu o analizę kosztów zrealizowanych inwestycji bądź ich części oraz drogą indywidualnego zbierania danych. Źródła informacji przy indywidualnym zbieraniu danych mogą również stanowić:

- wykazy maszyn, urządzeń i wyposażenia,

- zawarte umowy lub kontrakty,

- ceny lub zapytania ofertowe,

- dane prognostyczne w zakresie kształtowania się cen.

W rozdziale 4, dotyczącym grupowania kosztów i składników wartości kosztorysowej inwestycji,

stwierdzono, że poszczególne grupy mogą obejmować przykładowo następujące składniki kosztów:

Grupa 1 - Pozyskanie działki budowlanej

- Zakup lub użytkowanie wieczyste nieruchomości gruntowej

- Wykup obiektów znajdujących się na nieruchomości gruntowej

- Dzierżawa terenu i obiektów na okres budowy

- Zmiana planu zagospodarowania przestrzennego

- Opracowanie wniosku o wydanie warunków zabudowy i zagospodarowania terenu

- Wyłączenie gruntów rolnych i leśnych z produkcji

- Opłaty z tytułu scalenia i podziału

- Zakup map

- Opłaty notarialne, skarbowe i sądowe (cywilnoprawne)

- Przekwaterowanie użytkowników obiektów z zakupionej nieruchomości

- Budownictwo zastępcze dla przekwaterowanych użytkowników

- Koszty adiacenckie infrastruktury komunalnej

- Prace archeologiczne

- Opłaty służebności gruntowej.

Grupa 2 - Przygotowanie terenu i przyłączenia obiektów do sieci

- Roboty rozbiórkowe

- Przygotowanie terenu do prac budowlanych

- Roboty ziemne

- Przyłącza sanitarne

- Przyłącza elektryczne.

Grupa 3 - dot. Budowy obiektów podstawowych

(roboty budowlane bez kosztów instalacji)

Grupa 4 - Instalacje

W każdym z obiektów wyszczególnionych w grupie 3 kosztów mogą wystąpić koszty następujących rodzajów:

- instalacje wodociągowe,

- instalacje kanalizacyjne,

- instalacje gazowe,

- instalacje centralnego ogrzewania,

- instalacje wentylacyjne i klimatyzacyjne,

- instalacje technologiczne,

- instalacje elektryczne i multimedialne,

- maszyny i urządzenia wbudowane na stałe w obiekt (m.in. kotły co., wymienniki ciepła, dźwigi, ruchome schody).

Grupa 5 - Zagospodarowanie terenu i budowa obiektów pomocniczych

- Ukształtowanie terenu

- Trawniki i nasadzenia wieloletnie

- Ogrodzenia

- Obiekty małej architektury

- Obiekty pomocnicze kubaturowe

- Obiekty pomocnicze inżynieryjne (m.in. drogi dojazdowe i wewnętrzne, chodniki, bariery ochronne, mury oporowe)

- Obiekty ochrony środowiska.

Grupa 6 - Wyposażenie

- Meble

- Urządzenia komputerowe

- Urządzenia sekretarskie

- Urządzenia audiowizualne

- Maszyny i urządzenia specjalistyczne

- Urządzenia dotyczące bezpieczeństwa, ochrony ludzi i mienia.

Grupa 7 - Prace przygotowawcze, projektowe, obsługa inwestorska oraz ewentualne szkolenia i rozruch

- Opracowanie programu inwestycyjnego

- Opracowanie dokumentacji projektowej

- Wykonanie ekspertyz

- Wykonanie opracowań studialnych

- Wykonanie pomiarów geodezyjnych

- Wykonanie prac geologicznych

- Obsługa inwestorska

- Koszty kredytów inwestycyjnych

- Szkolenia

- Rozruch

- Inne.

Uwaga: Ponieważ do każdego z wymienionych składników grupy 7 wchodzą bardzo zróżnicowane rodzaje kosztów, w załączniku 2 podana została szczegółowa specyfikacja składników kosztów tej grupy.

Rozdział 5 - to formuły obliczeniowe zestawienia planowanych kosztów

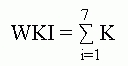

Wartość kosztorysową inwestycji (WKI) oblicza się jako sumę kosztów w każdej grupie według formuły:

gdzie:

| WKI |

- wartość kosztorysowa inwestycji budowlanej, |

| KGi |

- suma kosztów i-tej grupy, |

| i |

- kolejna grupa kosztów wyszczególniona w § 6 ust.5 rozporządzenia[4]. |

W zależności od poziomu agregacji dostępnych wskaźników cenowych oraz zakresu rzeczowego w każdej grupie, wartość kosztów danej grupy można obliczyć według wybranego i możliwego do zastosowania poziomu scalenia.

1. Formuła I (metoda uproszczona) - scalenie na poziomie grupy

KG = Q * WG

gdzie:

| KG |

- suma kosztów danej grupy, |

| Q |

- ilość jednostek odniesienia charakteryzująca wielkość zagregowanego planowanego zakresu rzeczowego danej grupy (przykładowo: wielkość działki gruntu, liczba uczniów w szkole, wydajność dobowa oczyszczalni ścieków), |

| WG |

- wskaźnik cenowy zagregowany na poziomie grupy. |

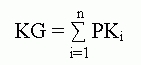

2. Formuła II (metoda pośrednia) - scalanie na poziomie podgrupy w każdej grupie kosztów

gdzie:

| PGKl |

- wartość kosztów l-tej podgrupy w grupie kosztów, |

| VPl |

- ilość jednostek odniesienia charakteryzujących zakres rzeczowy l-tej podgrupy w danej grupie kosztów (przykładowo: powierzchnia zieleni, przyłącza budynków, instalacje sanitarne w obiekcie), |

| Wpl |

- wskaźnik cenowy zagregowany na poziomie podgrupy wyróżnionej w danej grupie, |

| l |

- kolejna podgrupa kosztów w grupie. |

Uwaga: Podgrupę kosztów stanowi suma kilku podobnych rodzajowo szczegółowych pozycji kosztów, których wielkość (zakres rzeczowy) można określić taką samą jednostką odniesienia i dla której znane są wskaźniki cenowe (Wp).

3. Formuła III (metoda szczegółowa) - na poziomie poszczególnych pozycji kosztów składających się na wartość kosztów w grupie

gdzie:

| PKi |

- koszty i-tej pozycji składowej w grupie kosztów, |

| i |

- kolejna pozycja składowa kosztów w grupie, |

| n |

- ilość pozycji kosztów w grupie. |

Wskaźniki cenowe publikowane w wydawnictwach, obliczone przez jednostki projektowe lub przez inwestorów dostępne są w postaci:

- wskaźników cenowych wartościowych (Ww) wyrażonych w zł na jednostkę odniesienia,

- wskaźników cenowych relatywnych (Wr) wyrażonych w procentach.

Na podstawie wskaźników wartościowych koszty pozycji obliczane są według formuły:

PKi = Ww * li

gdzie:

| Ww |

- wskaźnik cenowy wartościowy, |

| li |

- ilość jednostek odniesienia charakteryzująca wielkość poszczególnych pozycji kosztów (zakresu rzeczowego wyodrębnionej pozycji lub części procesu inwestycyjnego). |

Na podstawie wskaźników cenowych relatywnych koszty pozycji obliczane są według formuły:

PKi = Wr /100 * PK

gdzie:

| Wr |

- wskaźnik cenowy relatywny (wyrażany w procentach), |

| PK |

- wartość tej grupy (KG) lub pozycji kosztów (PK), od której liczy się koszty i-tej pozycji PK, określona w złotych. |

W procesie inwestycyjnym mogą również wystąpić takie zakresy prac lub czynności, których koszty można określić tylko na podstawie ich preliminarzy.

Rozdział 6 - to forma i zawartość opracowania WKI

Częściami składowymi opracowania WKI są:

- strona tytułowa,

- zbiorcze zestawienie wartości kosztorysowej inwestycji,

- zestawienia poszczególnych grup kosztów inwestycji,

- zestawienie kosztów obiektu,

- protokół (założenia) danych wyjściowych do obliczenia wartości kosztorysowej inwestycji (WKI)

Strona tytułowa zestawienia obliczeniowego zawiera:

- określenie rodzaju dokumentu,

- określenie przedmiotu obliczenia,

- wartość kosztorysową inwestycji, wyrażoną w tys. zł,

- wartość robót budowlanych inwestycji, wyrażoną w tys. zł,

- wartość pozostałych nakładów inwestycji, wyrażoną w tys. zł,

- nazwę i adres inwestora bezpośredniego,

- nazwę i adres jednostki opracowującej WKI,

- przyjęty poziom cen,

- nazwiska i imiona wykonawcy i sprawdzającego obliczenia WKI,

- datę opracowania i sprawdzenia WKI.

Zbiorcze zestawienie wartości kosztorysowej inwestycji obejmuje wartość wszystkich, kolejnych grup WKI wymienionych w rozporządzeniu, z jednoczesnym podaniem tej wartości zarówno bez podatku, jak i z podatkiem VAT.

Dla obliczenia kosztów każdej pozycji według formuł wcześniej podanych służą formularze "Zestawienie ... grupy kosztów inwestycji (WKI)". Z uwagi na rodzajowe zróżnicowanie kosztów poszczególnych pozycji formularze wzorów obliczeniowych podane są w następujących załącznikach:

- Pozyskanie działki budowlanej

- Przygotowanie terenu i przyłączenia obiektów do sieci

- Budowa obiektów podstawowych

- Instalacje

- Zagospodarowanie terenu i budowa obiektów pomocniczych

- Wyposażenie

- Prace przygotowawcze, projektowe, obsługa inwestorska oraz ewentualnie szkolenia i rozruch.

Jeżeli wartość kosztorysowa inwestycji obliczana jest dla inwestycji wieloobiektowej, celowe jest obliczenie tej wartości dla każdego obiektu budowlanego. Wartość tę oblicza się w podziale na odpowiednie grupy kosztów WKI oraz zbiorczo, bez podatku i z podatkiem VAT.

Wzór zestawienia kosztów obiektu budowlanego podany został w załączniku.

Bezsprzecznym walorem opracowania pt. "Środowiskowe zasady obliczania wartości kosztorysowej inwestycji budowlanych" są odpowiednio opracowane załączniki, a mianowicie:

- Protokół (Założenia) danych wyjściowych do obliczenia wartości kosztorysowej inwestycji (WKI)

- Szczegółowa specyfikacja kosztów grupy 7

- Wartość kosztorysowa inwestycji (WKI) - strona tytułowa

- Wartość kosztorysowa inwestycji (WKI) - Zbiorcze zestawienie kosztów inwestycji

- Zestawienie 1 grupy kosztów inwestycji (WKI) - Pozyskanie działki budowlanej

- Zestawienie 2 grupy kosztów inwestycji (WKI) - Przygotowanie terenu i przyłączenia obiektów do sieci

- Zestawienie 3 grupy kosztów inwestycji (WKI) - Budowa obiektów podstawowych

- Zestawienie 4 grupy kosztów inwestycji (WKI) - Instalacje

- Zestawienie 5 grupy kosztów inwestycji (WKI) - Zagospodarowanie terenu i budowa obiektów pomocniczych

- Zestawienie 6 grupy kosztów inwestycji (WKI) - Wyposażenie

- Zestawienie 7 grupy kosztów inwestycji (WKI) - Prace przygotowawcze, projektowe, obsługa inwestorska oraz ewentualnie szkolenia i rozruch

- Zestawienie kosztów obiektu budowlanego nr ...

Informując P.T. Czytelników o ww. "Zasadach ..." pragnę dodać, że pełne powyższe opracowanie można zakupić w punktach sprzedaży wydawnictw.

1) (przyp. red.) - omawiane przez autora opracowanie nie jest obowiązujące przy obliczaniu WKI, a stanowi jedynie materiał pomocniczy ułatwiający usystematyzowanie sposobu określania WKI

2) (przyp. red.) - zgodnie z §6.5. rozporządzenia Rady Ministrów z dnia 2 października 2001r.

3) (przyp. red.) - rozporządzenie Rady Ministrów z dnia 2 października 2001r. w żaden sposób nie narzuca publikacji, z których można przyjmować wskaźniki cenowe

4) (przyp. red.) - patrz rozdział 1 "Zasad ..."