| R |

- koszty bezpośrednie robocizny

|

| M |

- koszty bezpośrednie materiałów

|

| Kz |

- koszty zakupu (doliczane do cen jednostkowych M)

|

| S |

- koszty bezpośrednie pracy maszyn i sprzętu budowlanego

|

| Kp |

- koszty pośrednie

|

| Z |

- zysk kalkulacyjny

|

| P |

- podatek VAT

|

| Koszty robocizny (R) |

są sumą iloczynów ilości robót, norm kosztorysowych czasu (wyrażonych w roboczogodzinach - skrót „r-g”) i stawek jednostkowych. |

| Koszty materiałów (M) |

są iloczynem ilości robót, norm kosztorysowych zużycia materiałów i ich cen jednostkowych. |

Ceny jednostkowe materiałów (M) mogą występować w dwóch postaciach:

- loco skład handlowy lub magazyn producenta – inaczej, w postaci ceny zakupu.

Do tych cen należy w kosztorysie doliczyć koszty zakupu (w tym transportu), pamiętając że zawsze obowiązkiem sprzedawcy (producenta), zgodnie ze starym kupieckim obyczajem, jest załadowanie materiałów na podstawiony przez kupującego środek transportu.

- franco skład odbiorcy (budowa) – inaczej, w postaci ceny nabycia.

Są to ceny z doliczonymi kosztami transportu.

W składniku M, mogą też wystąpić gotowe wyroby przemysłowe, jak silniki elektryczne, okna, drzwi, gotowe segmentowe ścianki działowe, dźwigi osobowe, schody ruchome ....itp., itd.

Bardzo często niektóre z wymienionych elementów są projektowane indywidualnie i wtedy ich wykonanie następuje w warsztacie firmy budowlanej, albo są zamawiane w firmie specjalistycznej, jak np. konstrukcje stalowe. Mamy wtedy do czynienia z tzw. produkcją pomocniczą, a kalkulacja wyrobów tej produkcji zatraca indywidualny charakter (patrz wstęp) i jest opracowywana podobnie do kalkulacji innych wyrobów przemysłowych przez producenta wyrobu. Metodyka takiej kalkulacji nie jest regulowana żadnymi przepisami kosztorysowymi. W kosztorysowaniu praktykuje się pobranie informacji o cenie wyrobu od wytwórcy, sprzedawcy lub z notowań.

Koszty zakupu (Kz), a w tym koszty transportu, mogą być kalkulowane dwojako:

- wskaźnikiem procentowym od wartości materiałów;

- indywidualnie, poprzez obliczenie tych kosztów uwzględniające m.in. odległości transportowe, rodzaje środków transportu, stan dróg dojazdowych, skład w magazynie przejściowym, rozładunek, załadunek, przeładunek, ubezpieczenie dostawy itp.

Ustalając wysokość kosztów zakupu należy pamiętać o coraz szerszym stosowaniu przez sprzedawców cen franco, bowiem, chcąc sprzedać towar, przywożą go klientom „za darmo”. Cóż - konkurencja i dobrze!

Ważne:

Zgodnie z formułą ceny kosztorysowej, koszty zakupu powinny być doliczone do cen jednostkowych materiałów (M), a więc nie występują jako odrębny składnik formuły (patrz - wzór kalkulacji szczegółowej)!

| Koszty pracy sprzętu (S) |

są sumą iloczynów ilości robót, norm czasu pracy sprzętu i stawek jednostkowych (cen) pracy sprzętu. W składniku sprzęt (zwłaszcza ciężki, jak: żurawie, koparki, spycharki) mogą wystąpić tzw. koszty jednorazowe. Są to koszty dostarczenia na budowę i odwiezienia z powrotem tego sprzętu oraz ewentualnego montażu, przezbrojenia i demontażu. |

Koszty jednorazowe wraz z montażem i demontażem, standardowo występują w przypadkach zastosowania na budowie żurawi szynowych.

Koszty jednorazowe powinny być doliczone do cen jednostkowych (stawek) pracy sprzętu, a jeżeli są kalkulowane indywidualnie, zostają ujawniane w kolumnie „sprzęt” i dodatkowo obciążone kosztami pośrednimi i zyskiem. Ceny jednostkowe kosztów jednorazowych (podobnie, jak wszystkie inne) można pobierać z publikowanych notowań.

Ważne:

Rusztowania metalowe oraz deskowania systemowe (Stal-Form, U-Form, Peri) są zaliczane do sprzętu budowlanego, a ich pracę kalkuluje się w maszynogodzinach zatrudnienia na budowie (maszynogodzina skrót „m-g”).

Ostatnio staje się modna i jest uprawniona kalkulacja najmu, lansowana przez Polską Izbę Gospodarczą Rusztowań, której członkowie (firmy rusztowaniowe), serwują kompletną usługę polegająca na dostarczeniu, zmontowaniu i późniejszym demontażu, licząc za ilość czasu najmu w zależności od rodzaju i wielkości (m2/ ilości szt.) dostarczonego kompletu.

Ważne:

W podanej wyżej formule kalkulacji kosztorysowej, szczegółowej, sumę składników: R+M+S, nazywamy kosztami bezpośrednimi.

Są to bowiem koszty, które można ustalić na drodze bezpośrednich i co najważniejsze, możliwych do sprawdzenia obliczeń kosztorysowych w oparciu o dane techniczne (przedmiar z projektu lub obmiary z natury) i kalkulacje odniesione do jednostek przedmiaru/obmiaru.

No tak, ale formuła ceny zawiera jeszcze dwa kolejne składniki, a są to:

| Koszty pośrednie Kp |

nazywane także kosztami ogólnymi, które najogólniej można określić jako koszty ponoszone przez firmę budowlaną (a które nie są zaliczane do kosztów bezpośrednich) związane z działalnością produkcyjną firmy na placach budowy oraz zarządzania całym przedsiębiorstwem. |

Wysokość kosztów pośrednich nie wiąże się w sposób bezpośredni z rodzajem i ilością konkretnej roboty budowlanej, wobec czego nie można dla nich określić jednostkowych norm nakładów rzeczowych. Właśnie dlatego te koszty określa się jako pośrednie, ponieważ nie można ich powiązać w sposób bezpośredni z poszczególnymi rodzajami, a zwłaszcza przedmiarami/obmiarami robót budowlanych wykonywanych na poszczególnych placach budów firmy.

Koszty pośrednie, jako kalkulacyjne kategorie kosztów robót budowlanych, obejmują dwie podstawowe grupy kosztów firmy budowlanej, a mianowicie:

- koszty zarządu firmy, zajmujące w całości wskaźnika Kp ok. 40%

- koszty ogólne budowy, zajmujące w całości wskaźnika Kp ok. 60%

Koszty zarządu firmy obejmują wszystkie koszty ponoszone przez szeroko rozumiane kierownictwo firmy, a więc nie tylko dyrekcję, ale również komórki obsługujące całe przedsiębiorstwo (jak centralny magazyn, laboratoria, produkcję pomocniczą, transport itp.).

Na strukturę kosztów zarządu firmy składają się (przykładowo):

- płace i narzuty na płace personelu zarządu,

- koszty marketingu i reklamy,

- koszty delegacji i przejazdów,

- koszty eksploatacji samochodów służbowych,

- koszty biurowe i utrzymanie obiektów ogólnego przeznaczenia, ubezpieczenia,

- koszty finansowe,

- koszty racjonalizacji i wynalazczości,

- inne koszty.

Na strukturę kosztów ogólnych budowy składają się (przykładowo):

- płace i narzuty na płace stałego personelu budowy (kierownik, majstrowie itp.),

- ubezpieczenie budowy,

- zużycie zaplecza technicznego budowy,

- zużycie sprzętu budowlanego,

- koszty bezpieczeństwa i higieny pracy,

- koszty zatrudnienia pracowników zamiejscowych,

- inne koszty.

Zgodnie z „Polskimi standardami kosztorysowania robót budowlanych” koszty pośrednie (Kp) można kalkulować kwotowo lub procentowo (do uzgodnionej podstawy naliczania), a dane pobierać z księgowości firmy, preliminarza lub notowań cenowych.

| Zysk kalkulacyjny (Z) |

może być kalkulowany kwotowo lub procentowo (do uzgodnionej podstawy naliczania). |

Ważne:

Z powyższego wynika, że żadne przepisy nie ograniczają wysokości stopy kosztów pośrednich i zysku, ani też sposobu ich naliczania.

Tę kwestię rozstrzyga rynek, jednak firmy budowlane przyjęły jednolitą zasadę naliczania i tak:

- kosztów pośrednich do robocizny, pracy sprzętu (do R i S),

- zysku do robocizny, pracy sprzętu i kosztów pośrednich (do R+S+Kp - dawniej nazywane kosztami przerobu).

W taki też sposób są prowadzone i publikowane notowania tych składników ceny kosztorysowej. Z uwagi na ten istotny fakt, nie zachęcamy naszych Czytelników (zwłaszcza w pierwszych latach kariery kosztorysanckiej) do korzystania z doliczania tych składników inaczej.

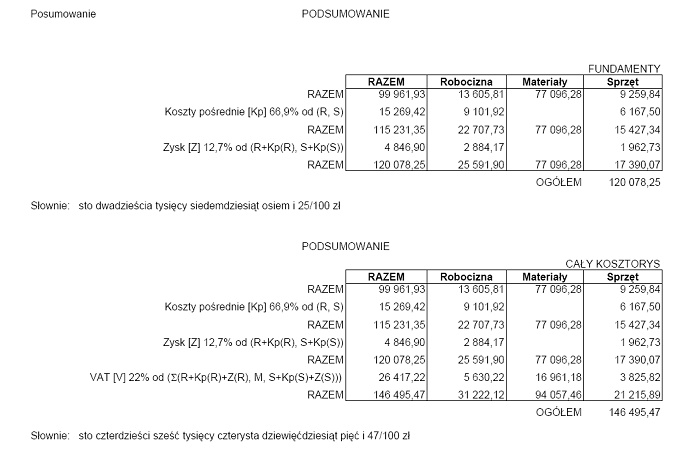

W tej sytuacji przykładowe podsumowanie kosztorysu jest następujące:

Ważne:

Opisana w „Polskich standardach kosztorysowania robót budowlanych” swoboda w ustalaniu sposobu obliczania kosztów pośrednich i zysku, nie dotyczy kosztorysowania inwestorskiego w zamówieniach publicznych (patrz dalej:- kosztorys inwestorski w zamówieniach publicznych)!

cdn.